生意社:近期二氯甲烷偏弱运行

行情综述:(12.16-12.23)

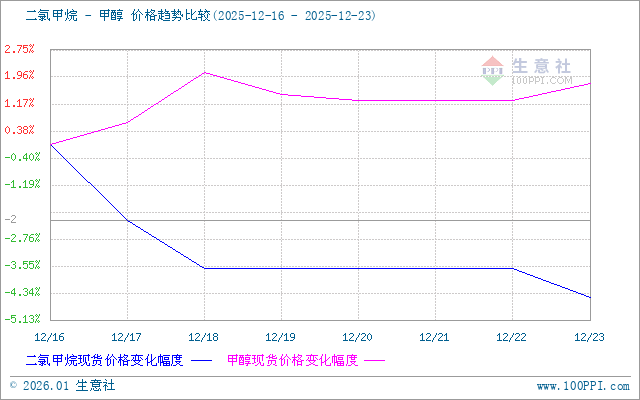

据生意社商品行情分析系统监测,截至12月23日,山东地区二氯甲烷散水均价报1710元/吨,周内下跌4.47%。同比跌幅达39.25%,市场供需失衡的格局持续压制行情,使其在历史低位区间震荡偏弱运行。

供应端:高开工率是主要压力源

行业维持高负荷:国内甲烷氯化物行业开工率维持高位,是压制市场的核心因素。虽有零星装置(如江西理文)降负,但对整体供应格局影响有限。

策略以出货为主:企业普遍面临库存压力,多采取让利出货策略以缓解压力。

需求端:内需疲软,依赖出口分流

主力下游制冷剂R32支撑有限:其开工率尚可,约8成运行,但因其多配套上游原料,对外购商品二氯甲烷的实际采购量有限。

其他领域需求低迷:医药、电子等领域需求稳定但总量小;传统溶剂领域则受经济景气度与低价替代品双重挤压。

采购心态极为谨慎:下游普遍采取“按需采购、逢低少量补库”策略,市场缺乏投机与备货需求。

二氯甲烷进出口呈现极端分化:这一现象印证了内需的疲软。

进口:11月仅17.3吨,环比减少15.81%,可忽略不计,表明国内市场无进口需求。

出口:11月达23,386.69吨,环比增加24.07%,成为消化国内过剩产能的关键渠道。但这属于市场弱势下的被动选择,仅提供底部支撑,难以拉动行情反转。

成本端:原料涨跌互现,企业利润空间被压缩

液氯:下游检修增多导致需求减弱,价格走跌。

甲醇:因港口去库及进口预期减少,价格回升。截至12月23日,生意社甲醇基准价为2140元/吨,周期内上涨1.78%。

虽然主要原料液氯下跌,但由于二氯甲烷价格疲软,生产企业利润空间受到明显挤压。

后市展望:

短期走势:利空因素主导,预计市场将维持偏弱运行,价格可能继续在历史低位区间震荡探底。需关注供应端是否有实质性调整及库存变化,在出现明确的减产驱动前,市场难以形成趋势性上涨动力。